美股杠杆基金 银行股, 是否已偏贵?

银行板块的强势已经持续两年多了,银行股受欢迎,一方面是像四大行不会有倒闭的风险,长期看非常稳定美股杠杆基金,另一方面是银行股息率比较高,尤其是与存款利息相比,银行股的红利优势也愈发明显。

因此有一个观点是,一直拿着银行股,靠收股息来养老。

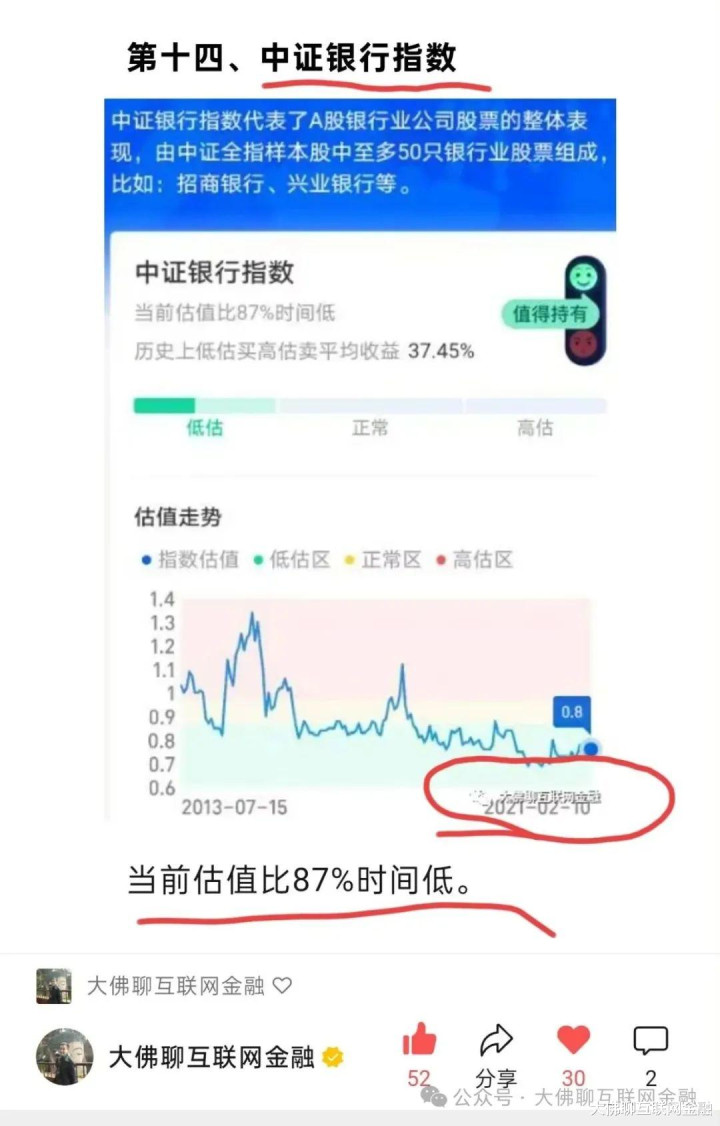

像前几年,银行股分红率大部分都在6%以上,估值倍数比过去历史上90%以上时间都低,那个时候是建仓机会。加上当时基金配置少,上升空间也比较大。

但经过这些年的上涨,估值上,现在银行股的估值倍数已经超过近10年90%以上的分位,放历史区间看,估值是已经偏贵了。

股价上涨后,现在几大行的分红率几乎都降到5以内了,不少银行分红率降到4点几,甚至部分已经在4以内,分红率是有明显下滑的。

另外这些年机构们跑去抱团买银行股,把银行类基金股票价格拉起来后,吸引了不少散户进场,但目前部分明星基金的份额增速已有些乏力。

还有就是,几大行的股息支付率大部分在30%左右。银行放贷出去的钱,虽然形成资产很多,尤其是固定资产的比例高,很稳定,但也意味着变现不够灵活,所以银行股看起来市盈率、市净率低,银行钱多,但有很大一部分是没法拿出来分给大家的。

何况也不能只看分红和股息率,站在公司财务分析的角度,还有三个点需要考虑。

一是盈利能力,大概占50%以上的权重。

银行在盈利方面还是比较稳定的,几乎每年都在赚钱,区别无非是赚多赚少而已。

二是业绩增长能力,大概占30%左右的权重。

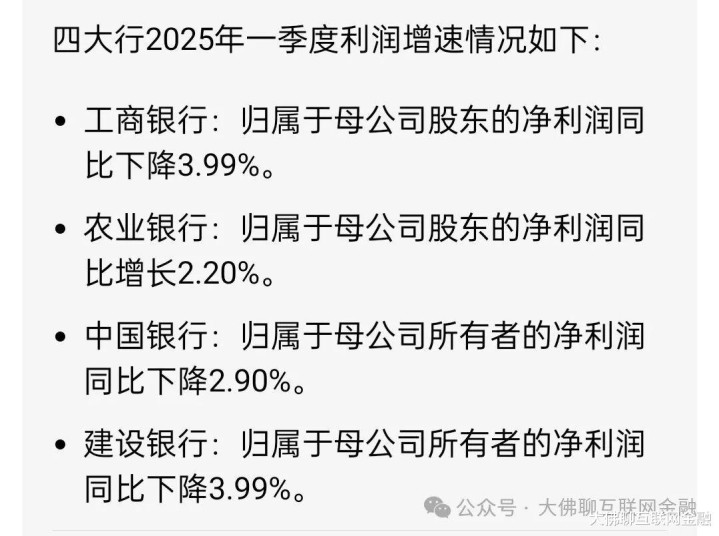

业绩增长越多,对股东也就越有利,但从成长性的角度考虑,银行的利润增长能力是稍弱的,尤其是这两年受地产不良和息差影响,部分银行今年一季度利润增速甚至是负的。

三是资产负债率,大概占20%左右的权重。

杠杆加的越高的,越不受大家的欢迎。像当年恒大分红也挺高,但资产负债率更高,债务压力太大,就可能会出现资金链断裂的风险。

银行资产负债率本身不低,四大行都在90%以上,这几年又略有上升,另外股民要求大行提高分红利的呼声又在不断增加,资产负债率的压力是有所上升的,一季度时,上面还曾发债来充实大行资本金。

因此总结起来,银行在赚钱上还是比较稳的,但在业绩增长方面却比较弱,这两年多股价涨得太多了后,把股息率也压降了接近一半,股息诱惑有所减弱,另外这两年银行的资产负债率也有所上升。

过去几年银行能保持不错的增长,有一方面是因为口罩后地方、城投、企业发的债比较多,当时这些债券收益还比较高,不像现在只有二点几,当时票面能上五六个点,这些高收益债,绝大多数都被银行买了。

对于银行来说,这些像城投债券,金融债券,地方债券,国债等等债券基本都是稳赚不赔的,即使算上地产债等其它产业类的债券的这几年债券的边际违约率都非常低,只有万分之几的概率,加上期间市场利率不断走低,债券价格上涨,因此这几年持有大量债券的银行,几乎是债券的最大红利享受方。

但未来两三年,这个局面可能又有些变化。

前些年收益高点的债券让银行舒服了几年,但收益高点的债券快要到期了,很多口罩后发行的3+2,2+3年期高收益债券,两三年过去了,选择行权期限,大部分都大幅下调了票面利率,债券利率被压降,比如城投债票面就降了近一半,买债的利润下降,这对银行营收还是有一定影响的。

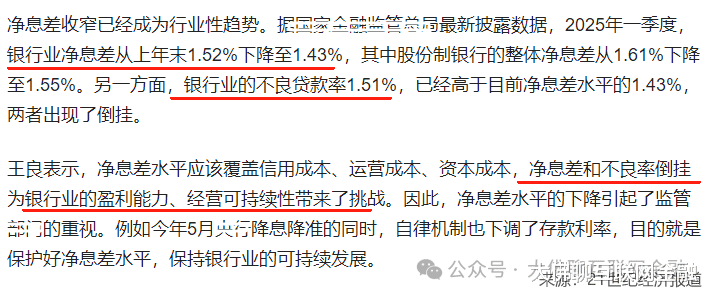

另外银行息差也是一个问题。前几天招行股东会上还提到银行净息差走低,今年一季度商业银行净息差已经降到1.43%,而不良贷款率为1.51%,净息差水平已经低于不良率,这对银行的盈利能力也是一项挑战。

因此中短期来看,银行面临的压力不少,站在历史角度,银行股的估值是有些偏高了,不过也不排除短期内,因为情绪的左右,继续推高估值的空间。

但从超长期的角度,拿着不动养老,大概率还是能赚到钱的。只要拿的时间足够长,大概率是能跑赢存款的,拿的时间越长,跑赢的几率也就越大。就现在的环境,上3个点的分红其实也能接受。

不过对于标准化的资产,即便是资产再好,也还是要选择比较好的时机进场。虽说长期看,大概率都能赚到钱,但人性的弱点,更多的还是想去追求短期盈利,一旦遇到资产价格回撤,绝大多数人都是恐惧的,最后的操作可能就是换仓换赛道甚至割肉走人,很难坚持长期拿着,最后亏钱离场。

因此再好资产,也还是要把握好进场的时机。

我是大佛美股杠杆基金,持证理财规划师,拥有基金从业、证券从业、证券投资顾问从业、证券分析师的从业资格,著有《投资理财实战:财商思维与资产组合配置策略》一书,财经专栏作家。